雑談:APPLEも決算ミスりました、お金返してよー(泣)

失敗。

はい、おっぱっぴー()

ワシヲさん

相変わらずクレイジーですな

へっへっへ()

供給上の制約が想定以上に大きく、7-9月(第4四半期)売上高はアナリスト予想を下回った。この問題は同四半期の売上高を約60億ドル(約6800億円)押し下げる要因となったが、年末のホリデー商戦ではさらに大きい影響を見込んでいる。

ブルームバーグより引用

EPS:予想、結果共に1.24

売上:予想849.9億 結果833.6億

グーグルファイナンスより引用

正直あまり気にしていない。

理由が半導体不足とかなので、だが買い増しは考えていない。

他の銘柄が買えないから。

本題:MSFTとVISAの明暗が分かれた。

今まで焼酎PFの中でも比率が多いMSFTとVISA

今回の決算で驚くほどに明暗が分かれました。

当日の株価です。

この変動が1日でありました。

安定感が強みのMSFTがこんなに伸びるとは

驚きました…

一方、VISAの落ち方も異常ですね。

2018年にあったJ&Jの急落よりも株価自体は落ちています。

お金返してください(泣)

そういえば、8月か9月にもそんなこと言っていたな…

景気に敏感に反応する為仕方ないんだけどね。

ばーか、ばーか…お金返してー(泣)

MSFTについては一言、このまま強さを維持してほしい。

MSFTについては何にも心配していません。

一番駄目な銘柄に惚れた()とCEOの考え方が好きという癖のある奴です。

今年のリターンを見ていこうか。

ダナハー以上に上げていますね。

ダナハーは88.54ドル、リターンは39.66%

これは本当に強い、下がる時は下がるが…

それでも、これだけの成長率は中々ないと思う。

今回の決算もアナリスト予想を軽々クリア。

そんな決算内容はコチラ。

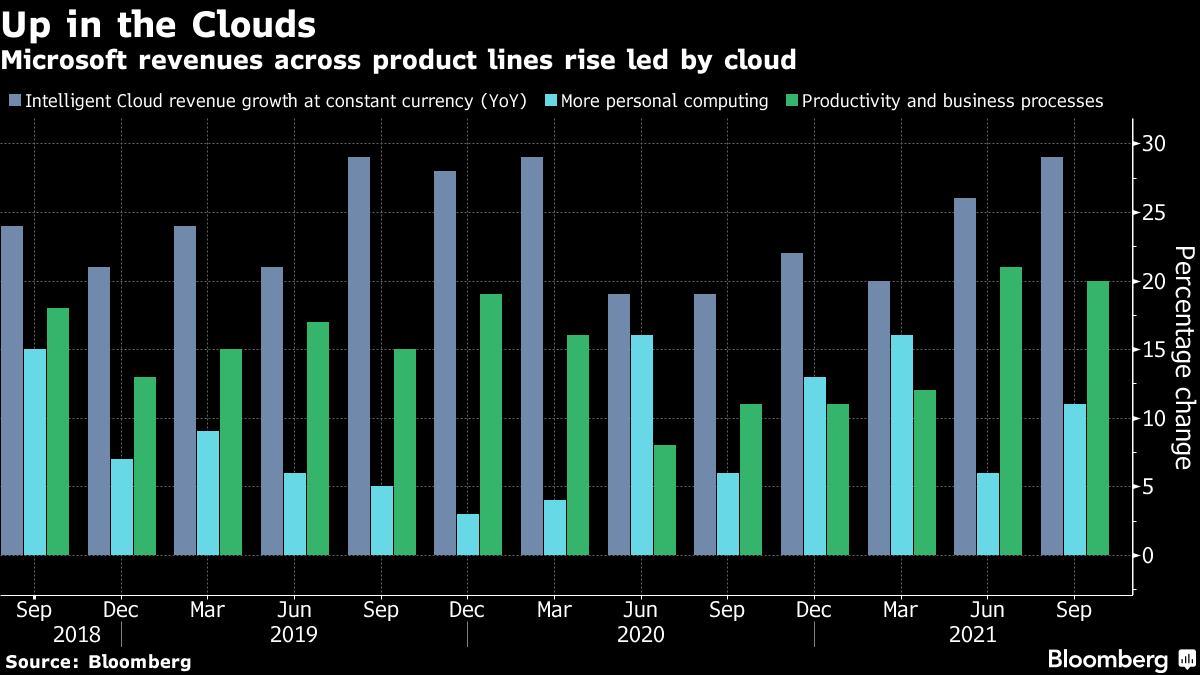

米マイクロソフトが26日発表した7-9月(第1四半期)決算は増収増益となった。クラウドベースのソフトウエアがけん引役となり、利益と売上高は11四半期連続でアナリスト予想を上回った。発表資料によると、7-9月期売上高は22%増の453億ドル(約5兆1700億円)。ブルームバーグが集計したアナリスト予想平均439億ドルを超えた。1株利益は税務上の利益を除いたベースで2.27ドルに増加。市場予想平均は2.07ドルだった。10-12月(第2四半期)の部門別売上高見通しも市場予想を上回った。

ブルームバーグより引用

クラウド事業も好調だそうです。詳しくはブルームバーグをご覧ください。

後、EPSと売り上げはグーグルファイナンスより引用しました。

EPS:予想2.08 結果2.27

売上:予想439.9億 結果453.17億

予想に意味はあるのでしょうか?という冗談が出てしまいました…

ちょっと柴犬運送のメンバーのツイートを載せますね。

主力銘柄が完全にVからMSFTに入れ替わりました😇

— Yuki@Snowball (@Yuki50479766) October 28, 2021

長い間米国株投資をされているYukiさんの一言です。

これは、重い一言です。

トレンドの転換点でしょうか。

ワイドモートをもつ両銘柄ではありますが…

次はVISAだな。

VISAは今が耐え忍ぶとき、だけどこの急落で買い増しは出来ない。

長い、3文字で言え!!

(無視)

さあ、この結論になった理由は?

決算ネットワークを運営する米ビザのカードを使った国外旅行者による支出は7-9月(第4四半期)に38%増加し、アナリスト予想を上回る伸びとなった。だが、同社は広範な国境閉鎖が依然として障害になると警告した。バサント・プラブ最高財務責任者(CFO)は26日のアナリストとの電話会議で、国境を越える旅行が2023年夏まで新型コロナウイルス禍前の水準に達しない公算が大きいと指摘した。

7ー9月の収入は29%増の66億ドル(約7530億円)。純利益は68%増の36億ドル(1株当たり1.65ドル)。一時的項目を除いた1株利益は1.62ドルと、ブルームバーグがまとめたアナリスト予想平均(1.54ドル)を上回った。

ブルームバーグより引用一部太字引用

EPS:予想1.54 結果1.62

売上も上回っていました(見方が解らない為省略)

①今年のリターンまさかの年初来マイナス

②まだ下がる余地がある

③PERが40超えている(圧倒的に高い)

①年初来マイナスって…

狼狽買いのアルトリアですら8%のリターンが出ているのに…

尚この5日間で株価が9%下落しています(゜∀。)

お金返してください()

②まだ下がる余地がある

コロナが長引けば長引く程可能性は高いです。

収束が予測つかないのであれば悪い方に考え備える方が良いと思います。

という事はまだ下がる余地はありますね。

景気敏感株だけにまだ売られる可能性は高いと思います。

③PERが40超えている

実はこれが一番の要因、狼狽買いとかと違って成長が期待されている銘柄

期待だけで株が買われているため本当に高い

マイクロソフトよりPERが高いってどう考えても異常です。

よって買い増しは出来ません。

本当にお金が余った時のみ買います。

有名ブロガー様も売却したVISA

もしかしたらトレンドは変わったのかもしれん。

ただ、売上、ワイドモート、増配率は超一流なので狼狽売りには至らず。

ここで親分のご登場です。

お久しぶりです。

新婚生活楽しんでおりますでしょうか。

ホールドしてれば報われる銘柄だと信じてます😃

— 柴犬の米国株 (@shibaken0070) October 28, 2021

ここで思うのはキャピタルを比較的短期で見る

伸びる銘柄を追いかけるを軸にした話です。

その為親分の言う事は間違いないと思っています。

VISAは長期投資に向いた銘柄だと思います。

あ、親分ブログ記事お待ちしています()

暇な時で構わないので。

はい、わかりました(達観)

と、いうわけで長くなりましたが結論は以下の通りに。

まとめ

①:マイクロソフトは少しずつ買い増ししていく。

②:VISAは割高なので買うつもりはない、ついでに比率を下げる予定。

③:引き続き生き延びれるように戦略を立てる

おまけ:お金返して(泣)

個別株は本当に激しいな

今から投資を始めるならETF中心にして

キャピタル狙いのダナハーとマイクロソフト以外は買わない

精神を安定させるのが第一優先だ。

と、いうわけで3000文字超の駄作になりました。

次回の記事でまた。

\ぶろぐ/\しょうちゅう/ʕ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ

にほんブログ村

\しょうちゅう/\ぶろぐ/ʕ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ•̫͡•ʕ•̫͡•ʔ•̫͡•ʔ

味噌汁作ったり泥酔ツイートで100いいね以上獲得した前代未聞の万垢()をフォローする

コメント